欧洲大陆最大的贸易机构VideoGamesEurope发布了一份2022年欧洲游戏市场的数据报告,涵盖市场规模、玩家特征、从业者人数等相关情况。

报告显示,2022年欧洲游戏收入增至245亿欧元,主机游戏销量增至4030万份,行业从业人员增至11万人。

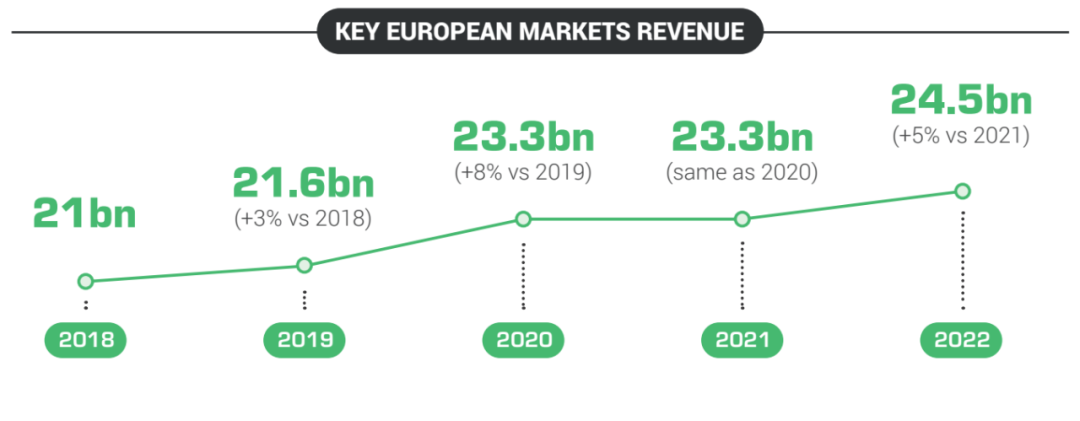

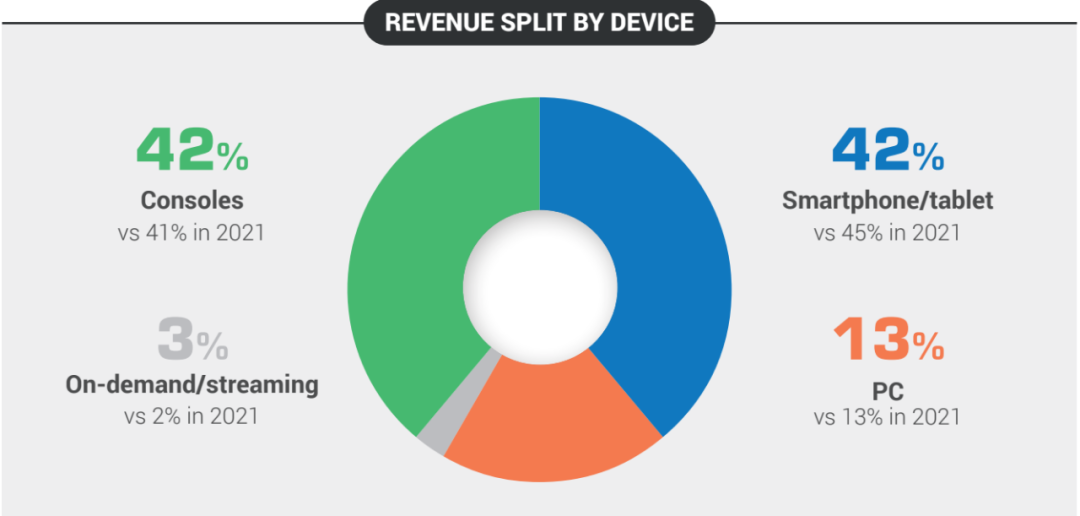

2022年欧洲游戏市场规模245亿欧元,主机和移动游戏各占42%

报告显示,去年欧洲市场的游戏支出为245亿欧元,与2021年和2020年的233亿欧元相比,增长了5%,同时高于疫情前最后一年2019年的216亿欧元。

其中42%的收入来自主机游戏,同比上涨1个百分点;42%来自移动游戏,同比下滑三个百分点;13%的收入来自PC;其余3%来自流媒体服务和其他在线模式。

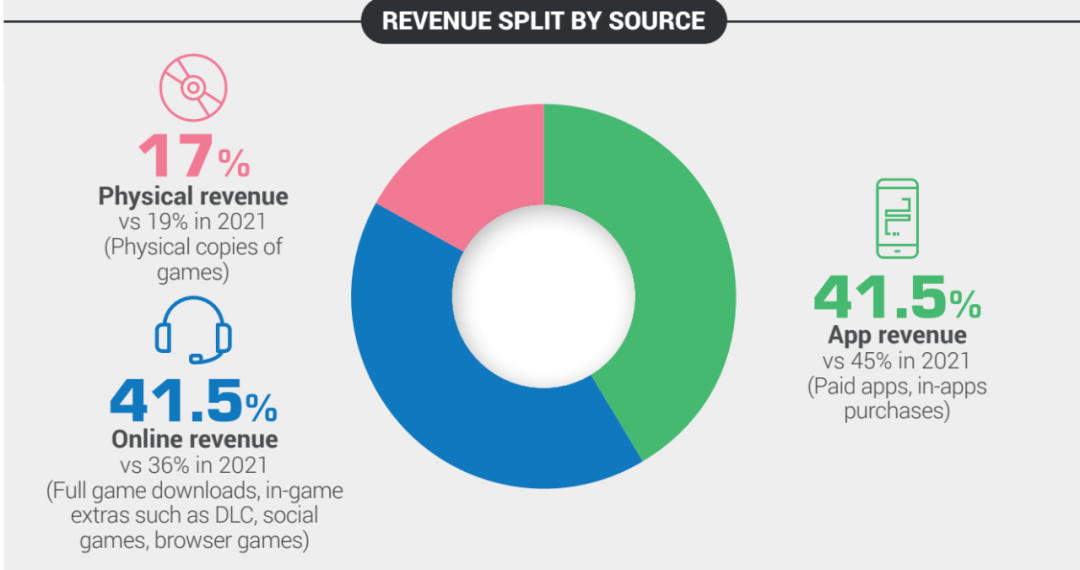

按收入来源看,41.5%来自付费应用和应用内购买,这一比例低于2021年的45%。另外41.5%来自数字购买,包括买断制游戏下载和DLC;实体游戏占欧洲游戏市场收入的17%,低于上一年的19%。

VideoGamesEurope指出,虽然与2021年相比,2022年发布的主机游戏数量有所减少(2022年549款游,2021年564款),但售出的游戏总份数更多。2022年游戏销量为4030万份,比2021年的3580万份增长12.6%,与2020年的销量相同。

主机游戏销量的增长归因于《使命召唤:现代战争2》、《艾尔登法环》、《战神:诸神黄昏》和《宝可梦传说:阿尔宙斯》等重磅游戏的发布。

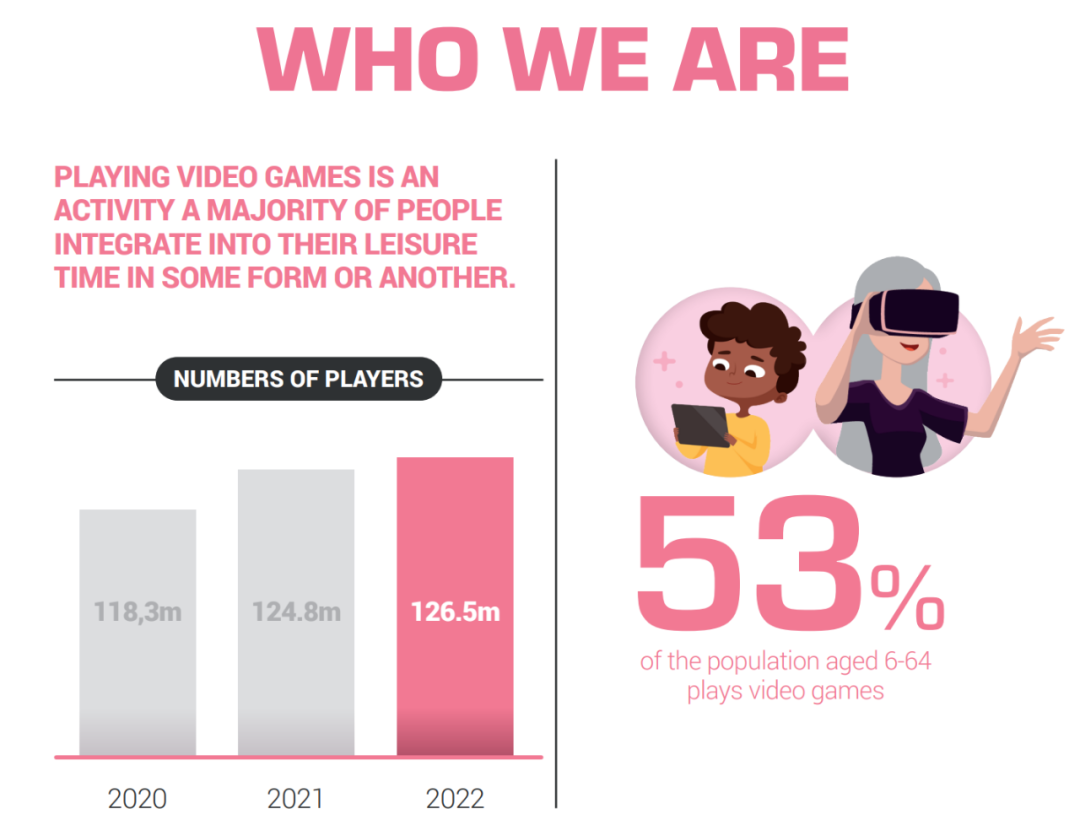

欧洲拥有1.2+亿玩家,平均年龄32岁

VideoGamesEurope报告称,2022年其选定的欧洲地区有1.265亿人玩电子游戏,比上一年微幅增长1.4%。

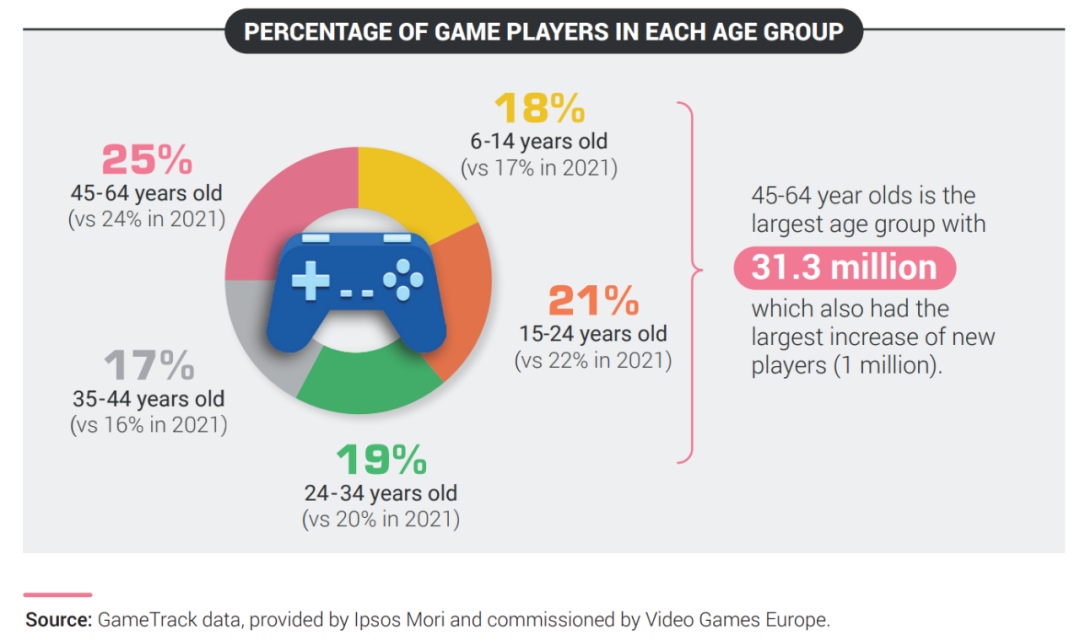

这意味着6至64岁的欧洲人中,有53%人玩电子游戏,具体各年龄组玩家占比如下:

45-64岁:25%

35-44岁:17%

25-34:19%

15-24:21%

6-14:18%

大多数年龄组占比同比增长了1%,只有25至34岁和15至24岁年龄组同比均下降1%。

值得一提的是,45岁至64岁的人口中有3130万人(占总玩家数的25%)玩电子游戏,与2021年相比增加了100万,是所有年龄段人口中玩家增长最快的。

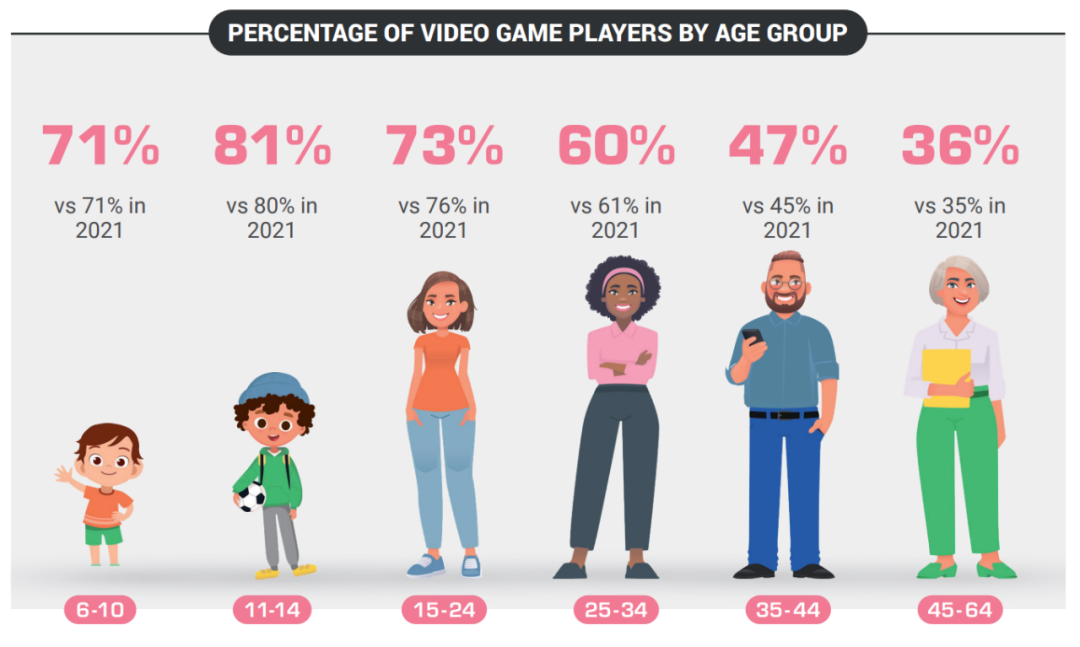

此外,欧洲游戏玩家的平均年龄为32岁。

然而,年轻人更有可能成为游戏玩家。11至14岁人群中有81%玩电子游戏(所有年龄段中比例最高),而45至64岁人群中这一比例为36%(最低),两者均同比上涨1%。

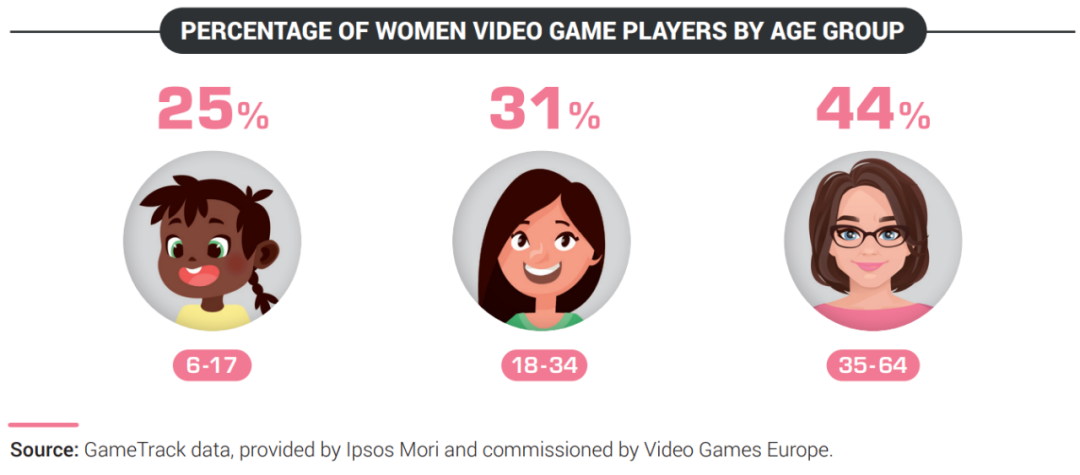

VideoGamesEurope报告同时指出,欧洲游戏玩家中有5900万女性,占46.7%。女性玩游戏的平均年龄为33岁,每周玩7.5小时。

44%的女性玩家年龄在35岁至64岁之间,31%的女性年龄在18岁至21岁之间,25%的女性年龄在6岁至17岁之间。

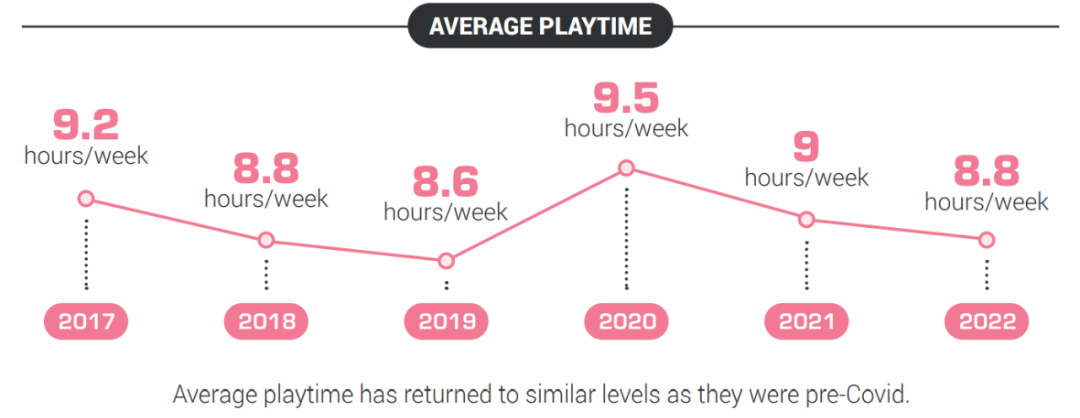

游戏时间回归到疫情前水平,人均每周8.8小时

每周玩电子游戏的时间已恢复到与疫情前水平。

欧洲游戏玩家每周花在游戏的平均时间为8.8小时,与2018年相同。2019年,这一数字下降至8.6小时,2020年上升至9.5小时,2021年再次下降至9小时,可见下降速度已经放缓。

相比之下,欧洲消费者每周花14小时在社交媒体上,每周花24小时看电视。

此外,74%的游戏玩家每周至少玩一小时,17%的玩家每月至少玩一次。

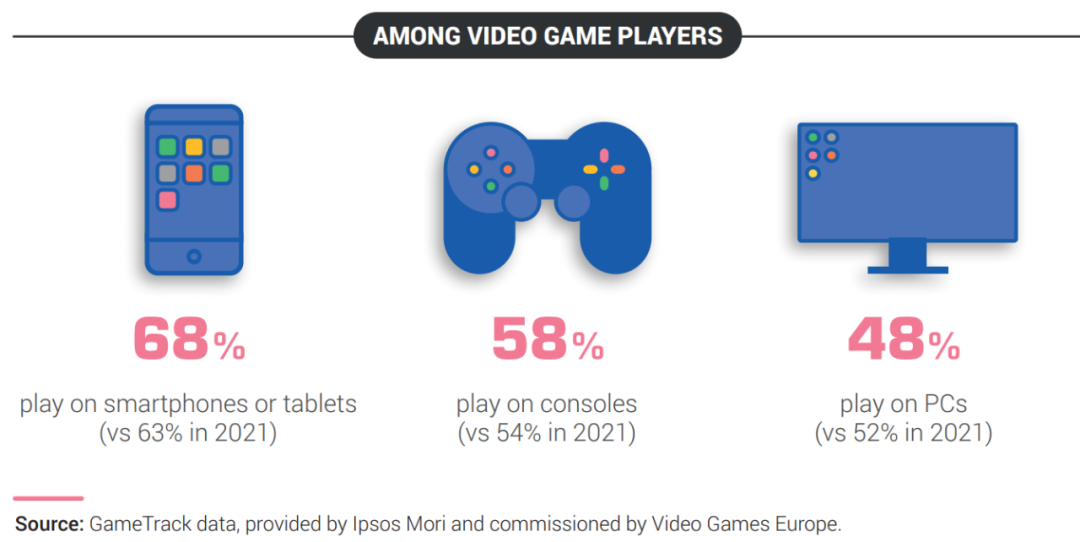

68%的受访者在智能手机或平板电脑上玩游戏(高于2021年的63%);58%在主机上玩游戏(高于上一年的54%),而48%在PC上玩游戏(低于上一年的52%)。

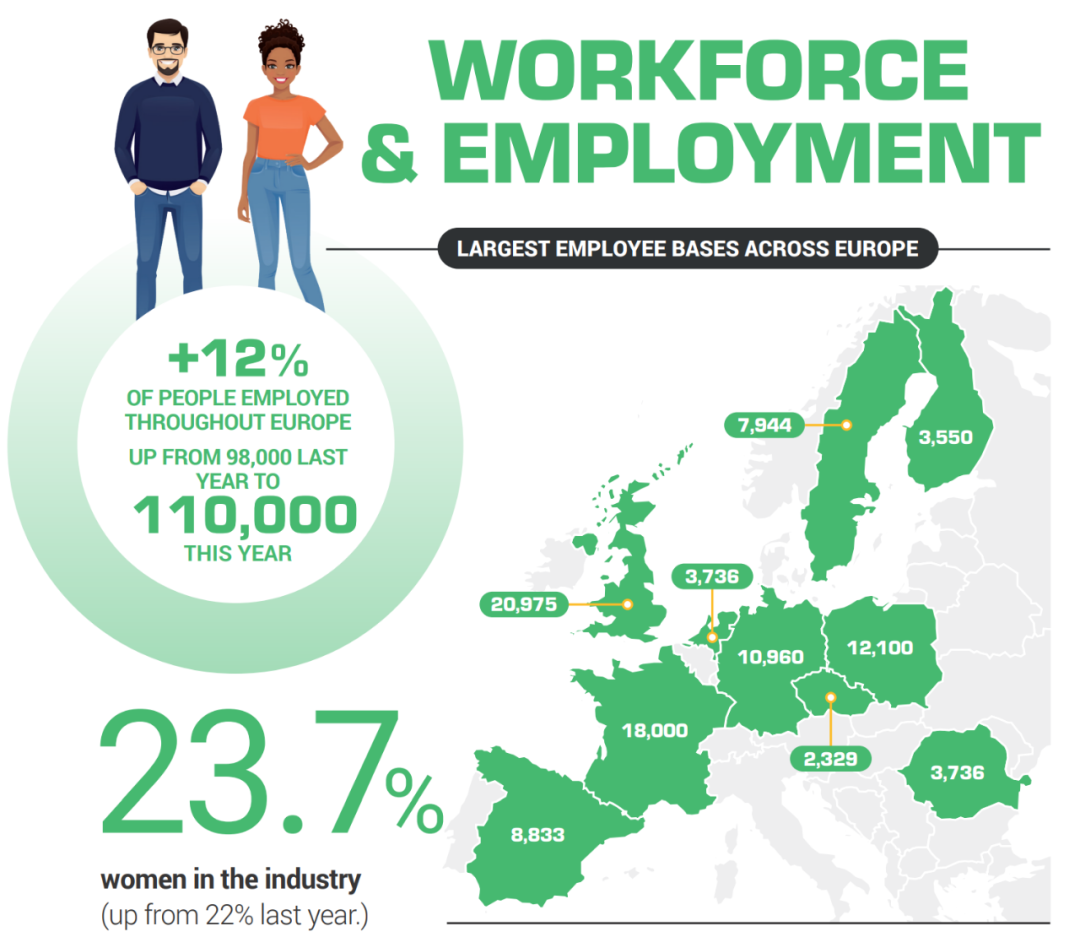

从业者人数达11万人,同比上涨12%

VideoGamesEurope报告称,欧洲十个选定市场的从业人数为11万人,较2021年的9.8万人增加了12.2%。

英国是从业人数最多的地区,拥有20975名员工,其次是法国,拥有18000名员工。以下是完整排名:

英国20,975

法国18,000

波兰12,100

德国10,960

西班牙8,833

瑞典7,944

罗马尼亚3,736

荷兰3,736

芬兰3,550

捷克2,329

此外,从业者中23.7%是女性。虽然这一比例高于上一年的22%,也高于欧洲IT行业记录的17%,但该机构强调,在解决行业从业者性别失衡方面仍有很多工作要做。

VideoGamesEurope在报告的前言中写道:“我们行业的从业者数量从未如此之多,享受游戏的人数也从未如此之多。”